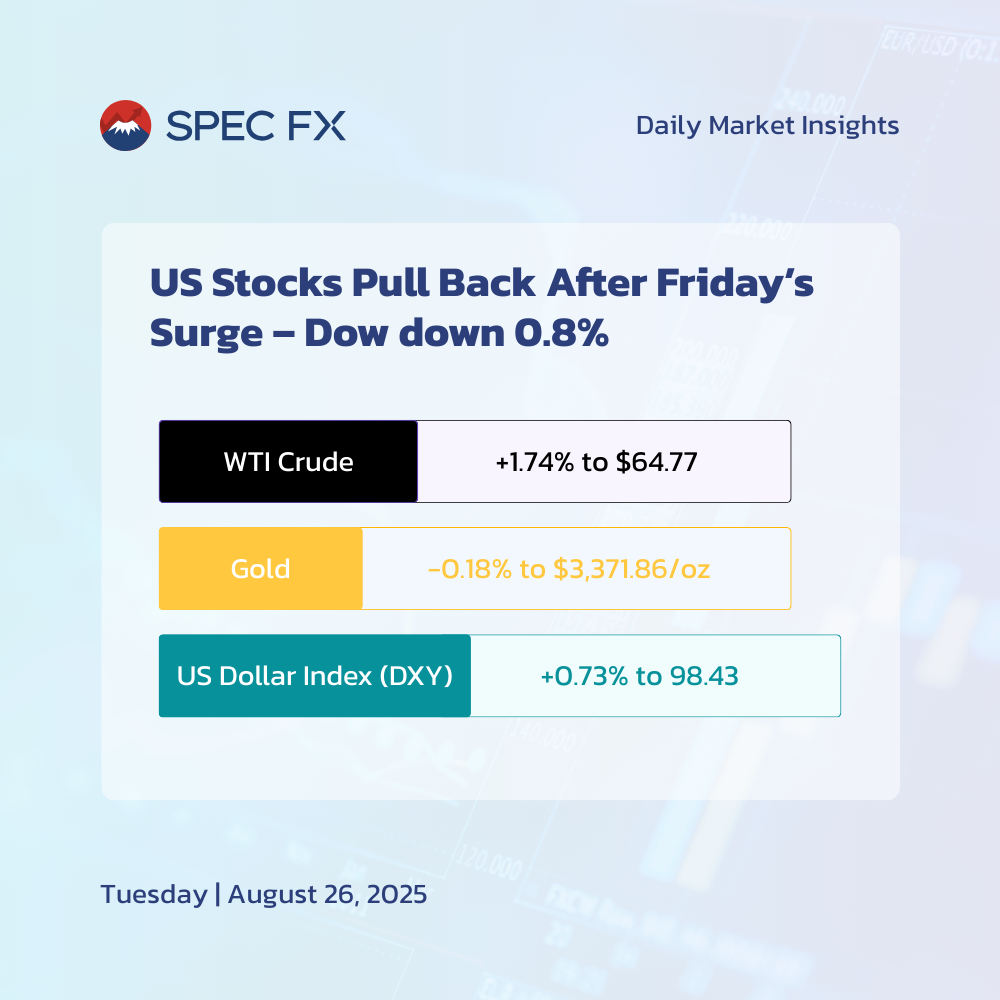

米国株式市場は昨夜、FRBの利下げ観測が再評価される中で下落し、今週発表予定の米国インフレ指標やNVIDIAの決算に注目が移りました。ダウ平均は0.77%安の45,282、S&P500は0.43%安の6,439、ナスダックは0.22%安の21,449で取引を終えました。

ドルは金曜日の下げをほぼ取り戻し、ドル指数(DXY)は0.73%高の98.43。米国債利回りも上昇し、2年債は+2.5bpで3.721%、10年債は+2.1bpで**4.275%**となりました。

原油はロシアの油田に対する攻撃を受けて和平期待が後退したことで上昇。ブレント原油は1.57%高の68.79ドル、WTI原油は1.74%高の64.77ドル。一方、金はドル高を背景に小幅下落し、0.18%安の3,371.86ドルとなりました。

—

原油のボラティリティは依然高水準

原油市場では地政学的リスクと需給要因の綱引きが続いており、荒い値動きが目立ちます。ウクライナ停戦への期待は一時的に高まりましたが、トランプ前大統領の提案する和平案は双方に受け入れられる見通しが立っていません。

供給面ではOPEC+が減産を徐々に縮小しており、需給バランスは弱含み。ただし、在庫減少や地政学的なヘッドラインが相場を押し上げる局面も続いています。

中期的には、ウクライナ情勢に進展が見られ、OPECの増産が進むうえ、米国のドライブシーズン終了も重なれば、原油価格は下押し圧力を受けやすいでしょう。ただし、当面はボラティリティの高さが続く見通しです。

—

米国時間は指標ラッシュ

アジアとロンドン時間が静かな立ち上がりとなった一方で、ニューヨーク時間は注目指標が相次ぎます。まずはRBA議事録が公開され、追加利下げの可能性が探られる見通し。その後は米国の以下の経済指標が注目されます:

- 耐久財受注(予想 -3.8% 前月比)

- コア耐久財受注(予想 +0.2% 前月比)

- 消費者信頼感指数(Conference Board)(予想 96.4)

- リッチモンド連銀製造業指数(予想 -11)

さらに深夜には、カナダ中銀(BoC)のマックレム総裁がメキシコで講演予定。カナダドルは政策示唆によって大きく動く可能性があり、CADトレーダーにとって重要なイベントとなるでしょう。

—

✅ 本レポートは Spec FX によるデイリーマーケットアウトルックの一部です。投資家・トレーダーの皆さまに最新の市場動向をお届けします。